3大财务报表的勾稽关系

3大财务报表的勾稽关系

各位伙伴大家好,咱们今天继续来看报表之间的关系,今天想和大家分享的是3大报表之间的勾稽关系,在这个点里,我会通过3个点来和大家分享:

1、解析三张财务报表的具体差异2、资产负债表和利润表之间的关系如何理解?3、资产负债表和现金流量表之间的关系如何理解?

首先,

1、解析三张财务报表的具体差异

一套完整的财务报表至少应当包括“四表一注”:资产负债表、损益表(利润表)、现金流量表、所有者权益变动表和附注。

那我们日常的学习读财报表,主要读的是这三张表:

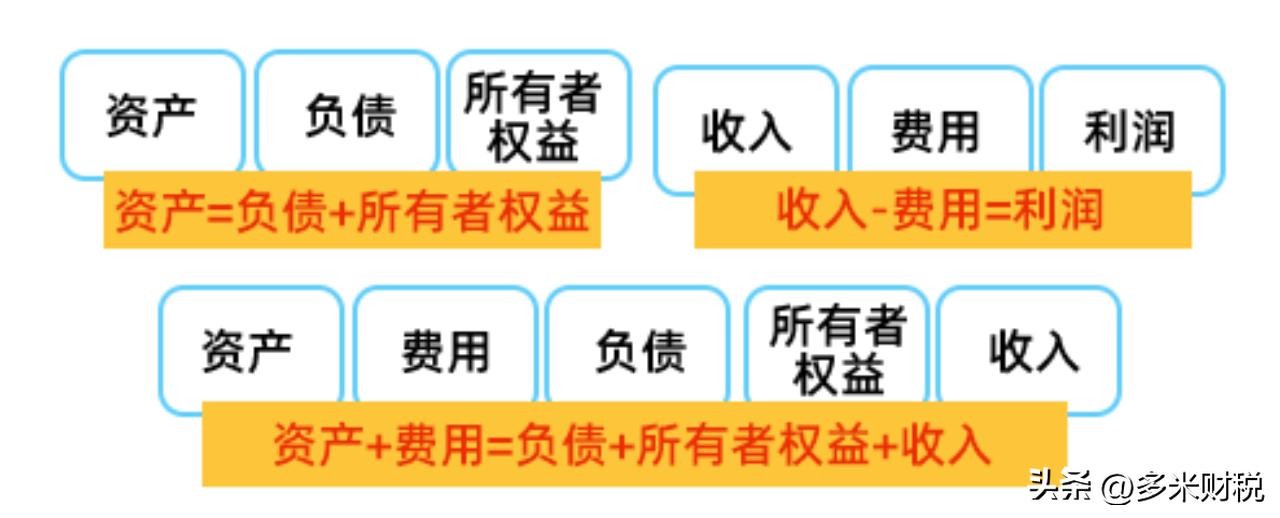

【1】资产负债表:代表一个公司的资产与负债及股东权益

【2】利润表:代表一个公司的利润来源

【3】现金流量表:代表一个公司的现金流量,更代表资产负债表的变化

首先,资产负债表是反映企业在某一特定日期(如月末、季末、年末)全部资产、负债和所有者权益情况的会计报表,是企业经营活动的静态体现,根据“资产=负债+所有者权益”这一平衡公式,依照一定的分类标准和次序,将某一特定日期的资产、负债、所有者权益的具体项目予以适当的排列编制而成。这是核心。

【财务指标:负债比率=总负债/总资产*100%】

流动比率=流动资产/流动负债*100%

资产负债表另外两个需要重点关注的,是应收帐款和无形资产。

财务指标:资产周转率=总收入/总资产*100%

第二是利润表,利润表是反映企业在一定期间内生产经营成果的会计报表。企业一定会计期间的经营成果既可能表现为盈利,也可能表现为亏损,因此,利润表也被称为损益表。它全面揭示了企业在某一特定时期实现的各种收入、发生的各种费用、成本或支出,以及企业实现的利润或发生的亏损情况。

需要关注的财务指标:资产周转率=总收入/总资产*100%

企业最核心的能力就是用资产创造收入,是最能体现企业的经营效率的指标。

【案例】2016年沃尔玛的资产周转率达到了244%(2.44次)

2016年苹果的资产周转率则为66%(0.66次)

两家所处的行业不同,沃尔玛是大型零售商,本身就要求把资产做轻;苹果是科技制造业,要有研发生产以及大量的库存,因此会有较大差异,所以分析报表一定要结合行业。

成本控制:这个不是某个具体指标,而是一系列指标(市盈率、销售成本、三费操纵等);

市销率:相对于市盈率来说,该指标是上市公司股票市值跟该公司销售收入的比率。根据国外统计,通常情况下市销率等于1是最合适的;

毛利率: 就是销售毛利润除销售收入;

三费操纵:所谓三费,即销售费用、管理费用和财务费用( 三费也可称为期间费用 )。

最后是现金流量表,现金流量表是反应企业在一定时期内(如月度、季度或年度)企业经营活动、投资活动和筹资活动对其现金及现金等价物所产生影响的财务报表。影响现金流的就是企业的三个活动,“经营活动”、“投资活动”、“筹资活动”。

【1】经营活动现金流+利润:

【2】投资和筹资活动现金流:

企业融资会有一个顺位:

盈利能力突出的公司,用自有资金(保留盈余)的方式发展

前景比较稳健的公司,可以进行债券融资

前景不明确(初创企业),采用股权融资的方式(VC风险投资)

那么了解了三张报表的具体差异之后,那接下来我们再继续,来看看:

2、资产负债表和利润表之间的关系如何理解?

利润来源于收入,收入减去成本费用,就得到利润。这就是利润表的基本。

在资产负债表和利润表之间,有一个勾稽关系是精确的

即:资产负债表中“未分配利润”年末数减年初数与利润表中的净利润相等。

这个勾稽关系是基本的勾稽关系。查看两张表中的数据是否相符,即不考虑这个数字本身是否合理,单就数字与数字之间是否能对得上,是判断报表编制是否准确的最基本衡量标准。

未分配利润就是企业取得收入,支付成本费用,减去税金,付完利息,将利润分给股东之后,最后余下的钱,企业活动产生的所有经济效果。

提示:如果发生不相等,一定是做了以前年度损益调整。那么,必须调整当年资产负债表的期初数。调整后,勾稽关系就对了。

例如:2024年5月,补缴2023年企业所得税1,000元。

计提:

借:以前年度损益调整 1,000

贷:应交税费-应交所得税 1,000

缴纳:

借:应交税费-应交所得税 1,000

贷:银行存款 1,000

结转:

借:利润分配-未分配利润 1,000

贷:以前年度损益调整 1,000

调整资产负债表的期初数:

应交税费增加:1,000

未分配利润减少:1,000

2、将资产负债表和利润表结合起来的一个动态等式是:

【1】资产=负债+所有者权益+收入-费用

【2】资产+费用=负债+所有者权益+收入

3、根据勾稽关系可以进行以下分析

【1】根据资产负债表中短期投资、长期投资,复核利润表中“投资收益”的合理性。

【2】根据资产负债表中固定资产、累计折旧金额,复核利润表中“管理费用—折旧费”的合理性。

【3】结合生产设备的增减情况和开工率、能耗消耗,分析主营业务收入的变动是否存在产能和能源消耗支撑。等等,这个点其实还有很多的,我们在后期再慢慢的给大家科普。

那么,继续,第三个点,

3、资产负债表和现金流量表之间的关系如何理解?

资产负债表和现金流量表的关系

资产的本质是企业自身现金的占用

负债的本质是他人现金的占用

企业的资金来源除了外部的“他人”还有内部的“股东”

非流动资产都是投资活动,包括对内买厂房和买设备,对外向其他企业投资

【一】现金流量表上的现金=现金+银行+其他货币资金

现金的概念,基本类似于会计核算中的货币资金,差异主要体现在银行存款上。

【二】现金等价物

(1)期限短.(2)易于转换为已知金额的现金

(3)流动性强 (4)价值变动风险小.

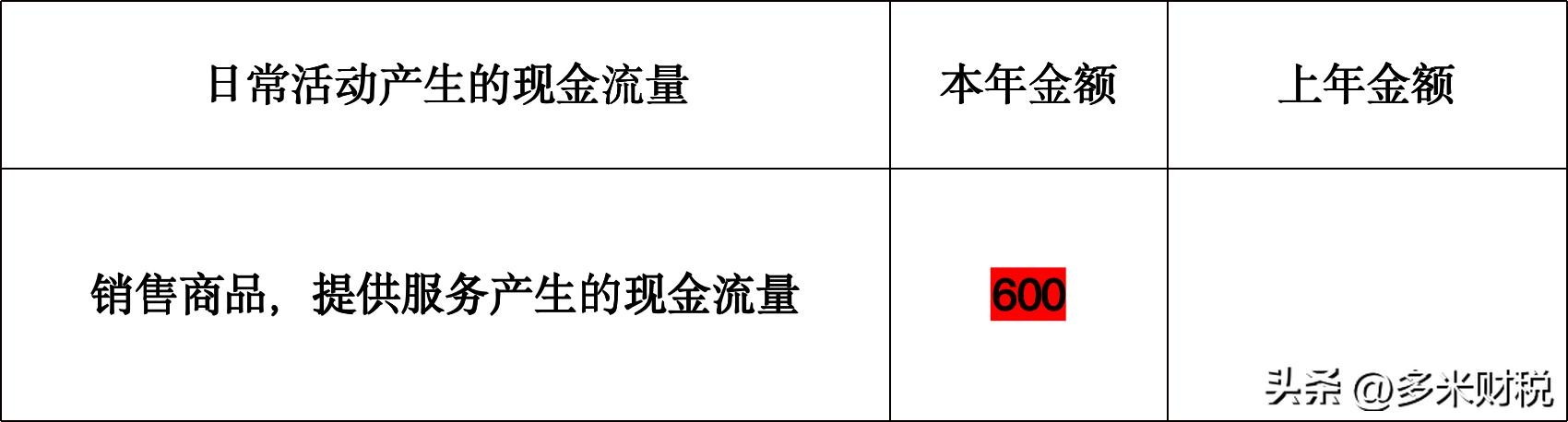

【案例】甲企业,2024年1月销售商品1000万,本月收到款项600万,该批产品的成本是400万,来看看,对应数据的变化:

资产负债表:

利润表:

现金流量表:

最后,我们做个小总结:

【1】资产负债表是三张报表的基础。企业不能一味追求资产规模的扩充,而应当努力提高资产质量。

【2】利润表跟人一样,最怕的就是虚胖。“虚胖”的利润表是十分不利于企业长期健康发展的,甚至还会引发未来不同的病症。

【3】通过分析解读现金流量表,可以让企业的管理者和投资者了解,企业的经营活动的现金流量的运行情况如何,企业的筹资活动的现金流量的运行情况如何,以及企业的投资活动的现金流量的运行如何,从而掌握企业的真实情况,避免出现“资金链断裂”。

以上,就是本期文章的全部内容了,如果大家喜欢我的文章,记得点赞收藏关注哦,我会持续的给大家带来更多的更有意思的财税干货的。

标签: